Le pacte Dutreil, instauré par une loi du 1er août 2003, est un dispositif qui permet de faciliter la transmission d’entreprises familiales grâce à une fiscalité allégée. Le pacte Dutreil ouvre droit à une exonération partielle des droits de mutation à titre gratuit à hauteur de 75 %, sans limitation de montant.

En d’autres termes, en cas de transmission par voie de donation ou de succession, la valeur des titres sera imposée uniquement à concurrence de 25 %. Pour pouvoir bénéficier de ce dispositif Dutreil, il convient de veiller à ce que l’ensemble des conditions posées par l’article 787 B du Code Général des Impôts (ci-après « CGI ») et développées, ci-dessous, soit respecté.

Précision complémentaire : Si les parts sont données en pleine propriété, le donataire pourra cumuler l’exonération partielle offerte pas le dispositif du pacte Dutreil avec les dispositions de l’article 790 du CGI. Pour rappel, cet article prévoit un abattement de 50 % sur les droits liquidés, si le donateur est âgé de moins de soixante-dix ans.

Une présentation schématique de ce mécanisme permettra de mieux comprendre son fonctionnement général avant d’aborder ses spécificités techniques.

Présentation du Pacte Dutreil

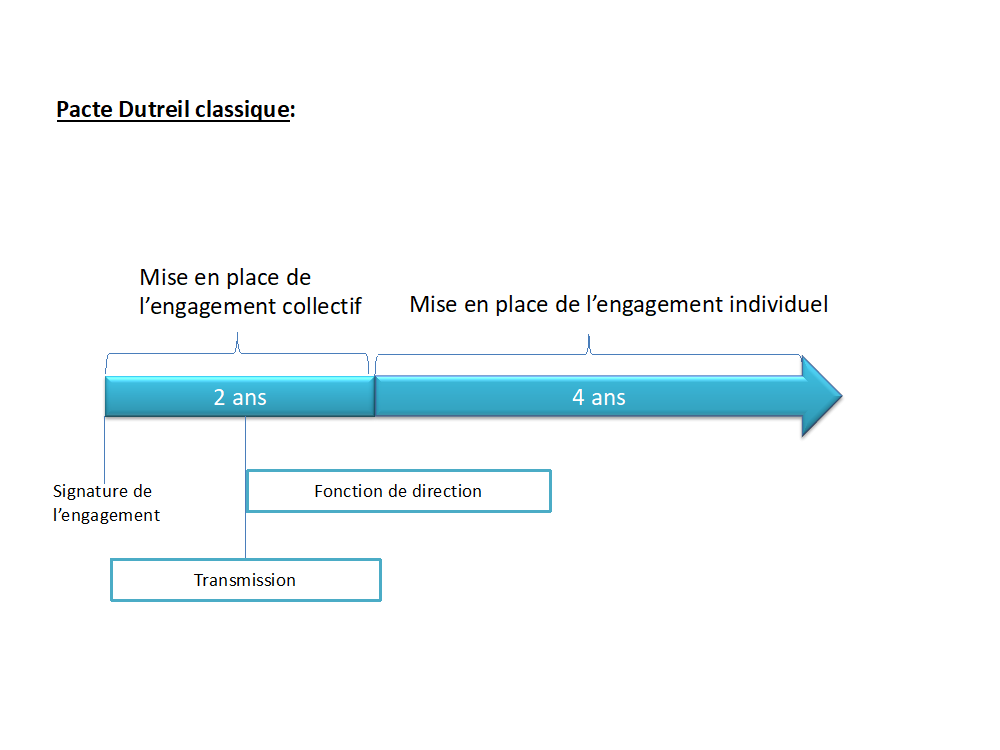

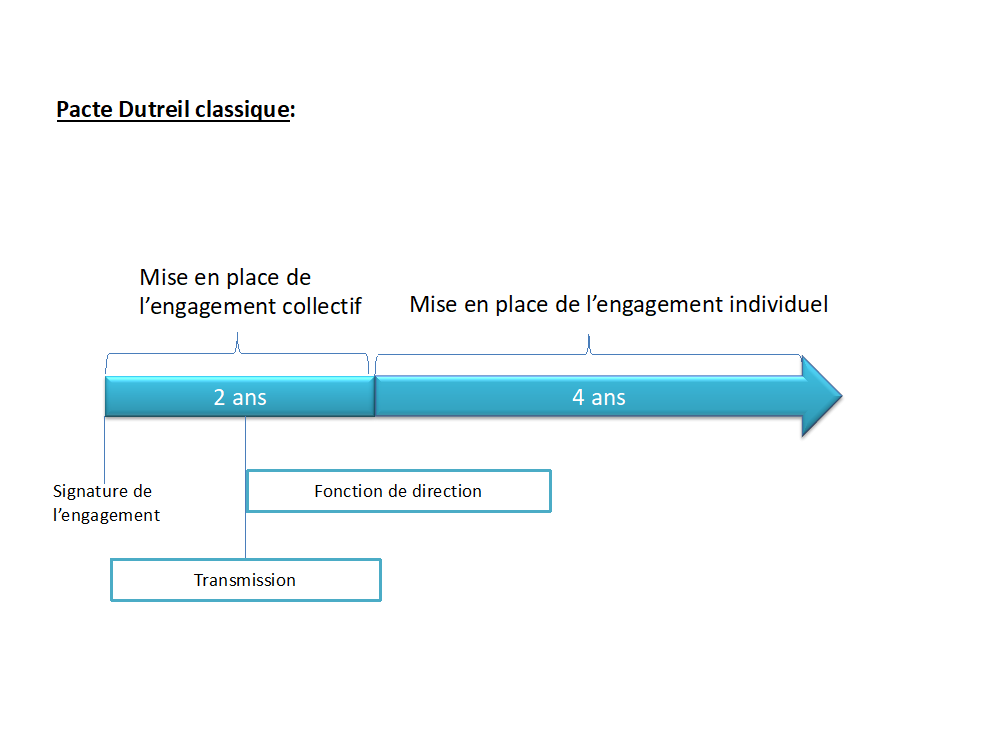

Chronologie générale

Les obligations initiales du Pacte Dutreil

Principe

- Les titres concernés

Les titres pouvant bénéficier du dispositif du pacte Dutreil sont ceux d’une société dont l’activité est industrielle, commerciale, artisanale, agricole ou libérale, ou mixte à condition que l’activité civile ne soit pas prépondérante. Cette prépondérance s’apprécie en considération d’un faisceau d’indices déterminés d’après la nature de l’activité et les conditions de son exercice (CE 23-1-2020 n° 435562).

Les titres transmis peuvent également être ceux d’une société holding qui a pour activité principale, outre la gestion d’un portefeuille de participations, la participation active à la conduite de la politique du groupe et au contrôle de ses filiales et, le cas échéant – et à titre purement interne, à la fourniture de services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers, est animatrice de son groupe (CE, 3ème, 8ème, 9ème, et 10ème chambres réunies, 13 juin 2018, n° 395495, 399121, 399122, et 399124).

- L’engagement collectif de conservation des titres

Un engagement collectif de conservation des titres, d’une durée de 2 ans, doit être pris par le donateur et ses associés, pour lui et ses ayant cause à titre gratuit.

Cet engagement doit être en cours à la date de transmission et porter sur :

- au moins 10 % des droits financiers et 20 % des droits de vote si la société est cotée en bourse, ou à défaut ;

- au moins 17 % des droits financiers et 34 % des droits de vote.

L’engagement de conservation est nécessairement constaté par un acte, authentique ou sous seing privé. Il est opposable à l’administration à compter de la date d’enregistrement de l’acte qui le constate. S’il est dressé par acte authentique, c’est à la date même de cet acte qu’il devient opposable à l’administration.

Aménagement

Cet engagement peut être pris par une personne seule, pour elle et ses ayants cause à titre gratuit, sous les mêmes conditions, depuis la loi de finances pour 2019. En effet, le dispositif a été étendu à la transmission de sociétés unipersonnelles, telles que les EURL, EARL, SASU, et cetera… ainsi que les sociétés dans lesquelles un associé, bien que ne détenant pas la totalité du capital, remplit à lui seul l’ensemble des conditions d’application du régime.

Pour les époux mariés sous un régime de la communauté, l’époux associé, ou l’un quelconque des deux époux s’ils ont tous deux la qualité d’associé, a pouvoir de conclure seul l’engagement collectif (Réponse ministérielle BOBE, n°53547 du 17 mai 2005).

Précision, l’engagement est réputé acquis en cas de détention indirecte, depuis au moins deux ans – au jour de la transmission – du quota précité des titres de la société cible. A condition que le défunt ou le donataire exerce dans cette société interposée, depuis au moins deux ans, son activité principale ou, lorsque la société est soumise à l’IS, des fonctions de direction.

Aussi, lorsque les parts ou actions transmises par décès n’ont pas déjà fait l’objet d’un engagement collectif de conservation en cours au jour du décès, l’article 787 B du CGI autorise les héritiers ou légataires à conclure, entre eux ou avec d’autres associés, dans les six mois qui suivent la transmission, un engagement collectif de conservation. Il s’agit d’un engagement post mortem.

Pacte Dutreil, les obligations pesant sur le donataire ou légataire

Principe

À compter de la transmission, les héritiers, donataires ou légataires doivent poursuivre l’engagement collectif jusqu’à son terme. A compter de l’expiration du délai de 2 ans de l’engagement collectif, les héritiers, donataires ou légataires, doivent prendre un engagement individuel de conservation des titres transmis pour une durée de 4 ans.

S’agissant des donations consenties avec réserve d’usufruit, seul le nu-propriétaire est tenu de souscrire l’engagement individuel. L’engagement de conservation porte sur les titres transmis au jour du décès ou de la donation.

Lorsque l’engagement collectif de conservation est réputé acquis, en cas de mutation entre vifs, l’engagement individuel débute à compter de la date d’enregistrement de l’acte qui constate l’engagement individuel de conservation, s’agissant d’un acte sous seing privé, ou de la date de l’acte, s’agissant d’un acte authentique.

Aménagement

Un héritier, légataire ou donataire, dispose de la faculté de prendre un engagement individuel sur une partie seulement des titres transmis. Dans cette hypothèse, ce dernier retrouve une totale liberté de transmission à titre onéreux ou à titre gratuit au terme de l’engagement collectif, s’agissant de la partie des titres pour laquelle l’exonération partielle n’a pas été sollicitée. L’exonération partielle est en ce cas limitée à la fraction des titres que l’héritier, donataire ou légataire s’est engagé à conserver. Mais il doit néanmoins respecter l’engagement collectif jusqu’à son terme.

Par ailleurs, les titres sur lesquels porte l’engagement individuel peuvent être apportés à une société holding ayant pour objet unique la gestion de son propre patrimoine constitué exclusivement de participations dans des sociétés du même groupe que la société exploitante et ayant une activité soit similaire, soit connexe ou complémentaire, à condition que :

- la société holding soit détenue en totalité par les héritiers ou légataires (ou donataires) ayant souscrit l’engagement individuel de conservation. En cas de donation, le donateur pouvait toutefois détenir une participation minoritaire dans le capital de la société holding ;

- la société holding soit dirigée directement par un ou plusieurs des héritiers ou légataires (ou donataires) bénéficiaires de l’exonération ;

- la société holding ainsi que les héritiers ou légataires (ou donataires) prennent respectivement l’engagement de conserver les titres apportés et les titres reçus en contrepartie de l’apport jusqu’au terme de l’engagement individuel de conservation.

L’exercice d’une fonction de direction au sein de la société

L’un des associés ayant souscrit l’engagement collectif ou l’un des héritiers, donataires ou légataires ayant pris l’engagement individuel doit exercer une activité professionnelle principale, si la société est une société de personnes visée aux articles 8 et 8 ter du CGI ou une fonction énumérée à l’article 975, III-1-1° du CGI, si cette société est soumise à l’IS, de plein droit ou sur option, pendant toute la durée de l’engagement collectif de conservation et pendant les trois ans qui suivent la date de la transmission.

Chronologie

La direction de la société doit être effectivement exercée :

- durant l’engagement collectif de conservation, par l’une des personnes ayant signé l’engagement collectif de conservation (associés, héritiers ou légataires (engagement post mortem) ;

- à compter de la transmission, par l’un des héritiers ou légataires, ou par le donataire qui a pris l’engagement individuel de conserver les titres reçus du fait de la transmission à titre gratuit, ou, par l’un des associés membres de l’engagement collectif de conservation.

Notion d’activité principale

D’une manière générale, la profession consiste dans l’exercice à titre habituel d’une activité de nature industrielle, commerciale, artisanale, agricole ou libérale et qui permet à celui qui l’exerce de satisfaire aux besoins de l’existence. Cette profession doit être effectivement exercée, ce qui suppose l’accomplissement d’actes précis et de diligences réelles.

Fonction énumérée à l’article 975, III-1-1° du CGI

Les dispositions de l’article 975, III-1-1° du CGI prévoient qu’ « exerce dans la société la fonction de gérant, nommé conformément aux statuts d’une société à responsabilité limitée ou en commandite par actions, d’associé en nom d’une société de personnes ou de président, directeur général, président du conseil de surveillance ou membre du directoire d’une société par actions. »

Il n’est pas exigé que la direction de la société soit effectivement exercée par la même personne pendant la durée de l’engagement collectif de conservation. Toutefois, la personne qui remplit la fonction de direction durant l’engagement collectif de conservation de deux ans peut continuer à exercer cette fonction durant l’engagement individuel.

En cas d’engagement collectif réputé acquis, le donateur ne peut pas exercer la fonction de direction après la donation des titres (Rép. Moreau : AN 7-3-2017 n° 99759).

La condition spécifique des transmissions avec réserve d’usufruit

L’application de l’exonération partielle prévue à l’article 787 B du CGI aux donations consenties avec réserve d’usufruit est subordonnée à la condition que les droits de vote de l’usufruitier soient limités dans les statuts aux seules décisions concernant l’affectation des bénéfices.

Cette limitation des droits de l’usufruitier dans les statuts concerne uniquement les droits attachés aux titres bénéficiant de l’exonération (Rép. Bobe : AN 14-2-2006 n° 79540). En effet, rien ne fait obstacle à ce que les statuts réservent cette limitation à une partie des titres de la société (Rép. Roubaud : AN 21-12-2010 n° 80202).

Les obligations déclaratives

Depuis la loi de finances pour 2019 les obligations déclaratives sont allégées, l’attestation annuelle pour les sociétés et pour les bénéficiaires de l’exonération a été supprimée. Dorénavant, les obligations déclaratives ne subsistent qu’en début et en fin de régime et sont à la charge exclusive du bénéficiaire de l’exonération.

En début de régime

L’héritier, le donataire ou le légataire doit, comme auparavant, joindre à la déclaration de succession ou l’acte de donation l’attestation de la société dont les titres font l’objet de l’engagement collectif de conservation certifiant que cet engagement est en cours au jour de la transmission et qu’il a porté jusqu’à cette date sur le quota des titres requis pour le bénéfice du régime.

En fin de régime

Dans un délai de trois mois à l’issue de l’engagement individuel, l’héritier, le donataire ou le légataire est également tenu d’adresser à l’administration une attestation, que la société lui transmet, certifiant que l’ensemble des conditions d’application du dispositif (sur toute la période des engagements collectif et individuel) ont été respectées jusqu’à leur terme.

Mise en place pratique du dispositif

L’intérêt d’une transmission anticipée

Vous êtes âgé de 59 ans, vous avez deux enfants majeurs, vous êtes l’actionnaire unique d’une société que vous avez créée il y a cinq ans. L’activité est commerciale et la société est valorisée à 10 millions d’euros.

Vous vous interrogez sur les conséquences fiscales de la transmission de votre entreprise à vos enfants.

Aucune donation antérieure ne leur a été faite.

1ère hypothèse : transmission anticipée par une donation démembrée via un pacte Dutreil

Vous souhaitez anticiper la transmission de votre entreprise et donner la nue-propriété avec réserve d’usufruit des titres de la société à vos deux enfants majeurs.

Au regard des dispositions de l’article 669 du CGI, la valeur de la nue-propriété des titres serait égale à 5 millions d’euros, soit une donation de 2,5 millions d’euros à chacun de vos enfants.

En application des dispositions du pacte Dutreil la transmission démembrée de vos titres serait exonérée de droits de mutation à titre gratuit à hauteur de 1 875 000 € pour chacun d’entre eux.

La différence, soit 625 000 €, serait imposée au barème progressif de l’article 777 du CGI.

Les donations consenties en ligne directe, par les parents à leurs enfants, ouvrent droit à un abattement de 100 000 €, par enfant et par parent, conformément aux dispositions de l’article 779 du CGI.

L’assiette imposable aux droits de mutation à titre gratuit serait alors égale à 525 000 € pour chacun de vos enfants.

En application du barème de l’article 777 précité, les droits de mutation à titre gratuit dont vos enfants seraient chacun redevables auprès de l’administration fiscale s’élèveraient à 103 194 €.

Toutefois, vous pourrez, si vous le souhaitez, vous substituer à vos enfants en vous acquittant vous-même des droits de mutation dus, en application des dispositions de l’article 1712 du CGI.

Cette prise en charge dans l’acte de donation des frais et droits résultant de la transmission n’entraînera pas une perception complémentaire et distincte. En conséquent, le montant de ces frais et droits ne sera pas à ajouter à la valeur des biens donnés pour calculer l’impôt exigible.

2ème hypothèse : aucune anticipation de transmission patrimoniale antérieure au jour de la succession et pas d’engagement collectif de conservation post mortem

Dans l’hypothèse d’une succession non anticipée, les titres seraient ajoutés à l’actif successoral pour leur valeur au jour du décès, soit 10 millions d’euros.

Vos enfants bénéficieraient de l’abattement de 100 000 €, soit une assiette taxable aux droits de mutation à titre gratuit égale à 4 900 000 € (sans considération du reste de l’actif taxable) pour chacun de vos enfants.

Dans cette situation et en application du barème de l’article 777 précité, les droits de mutation à titre gratuit dont vos enfants seraient chacun redevables auprès de l’administration fiscale s’élèveraient à 1 967 394 €.

***

Comparaison des hypothèses liées au pacte Dutreil:

| 1ère hypothèse : donation démembrée via un pacte Dutreil | 2ème hypothèse : donation sans anticipation successorale | |

| Montant des droits d’enregistrement dû par les donataires ou les héritiers | 103 194 x 2 = 206 388 € | 1 967 394 x 2 = 3 934 788 € |

| Ecart entre les deux hypothèses | 3 728 400 € | |

Compte tenu de ce qui précède, une transmission anticipée via un pacte Dutreil permettrez à vos enfants de faire une économie de droits de mutation à titre gratuit de 3 728 400 €.

Chronologie de la mise en place d’un pacte Dutreil : que devez-vous faire et quand ?

Si vous optez pour l’anticipation de la transmission de votre entreprise à vos enfants via une donation démembrée dans le cadre d’un pacte Dutreil, vous devrez:

Préalablement à la donation :

- Veiller à ce que l’activité de votre société soit principalement industrielle, commerciale, artisanale, agricole ou libérale, ou qu’elle ait qualité d’holding animatrice.

- Modifier les statuts de la société afin que les droits de l’usufruitier soient limités aux seules décisions affectant les bénéfices.

- Signer un engagement collectif de conservation des titres.

- Veiller à exercer une fonction de direction au sein de votre société au moins jusqu’à l’acte de donation.

Postérieurement à la donation :

- Vos enfants devront signer un engagement individuel de conservation des titres, objet de l’acte de donation, pour une durée de quatre ans, courant à compter de l’expiration de l’engagement collectif de conservation.

- Continuer d’exercer une fonction de direction au sein de votre société, et ce, pendant trois ans après l’acte de donation, à moins que l’un de vos enfants ne décide d’exercer cette fonction.

Vous pouvez faire appel à notre cabinet d’avocats fiscalistes Achille Avocats, pour vous assister dans le cadre d’une procédure de régularisation spontanée ou, d’une demande de régularisation émanant de l’administration fiscale.

Lisez aussi l’article liée à la fiscalité du PERI.